彼得·林奇(Peter Lynch),被称为“股票期货天使”。1977年接管富达麦哲伦基金,13年资产从2000万美元增至140亿美元,年复式增长29% 。是一位卓越的股票期货投资家和证券投资基金经理。

第五条林奇投资法则

经常出现这样的事,短期而言,比如好几个月甚至好几年,一家公司业绩表现与其股价表现毫不相关。但是,长期而言,一家公司业绩表现与其股价表现完全相关。弄清楚短期与长期业绩表现与股价表现相关性的差别,是能不能投资赚钱的关键。

彼得林奇将股票期货分成6种类型:缓慢增长型。稳定增长型(10%)。快速增长型(15%-25%)。 周期型。困境反转型。隐蔽资产型。

我们在买股票期货的时候,往往会问的问题是:是什么因素使得一家公司具有投资价值?为什么这家公司未来的价值会比现在的价值更高?

其实解决这两个问题的最关键的因素在于两点:收益、资产。

我们今天来换一种思维方式,来考虑一下收益和资产的关系。

假如你本身就是一个公司,你的收益和资产决定投资者(女朋友)愿意为购买你的行动创造的全部收益中的一部分所支付的价格,就像是我们评估任何一家公司一样评估我们自己的价值。

假如你找到会计师帮你进行资产核算,那么你的资产应该包括以下的项目:房地产、汽车、家具、衣服、地毯、游艇(可以有)、工具、珠宝、高尔夫球具以及所有能在旧货市场进行出售的东西。而你还需要减去所有未偿还的房贷、信用卡、车贷、从朋友那里借的钱等等。如果你的资产减去负债结果为正数,那么就是你的净资产,或者是股东权益。而如果是负数,那么你就需要申请破产保护了。

当你在核算过资产之后,还需要考虑另一个问题,就是你本身还代表了另外一种价值:你赚取收入的能力。你每个月的薪水、提成、外快、投资收益。然后,我们将我们自己套入到那6种类型股票期货当中,来看一下自己属于哪一类型的股票期货。

工作较为稳定、薪水较低、升职机会较小的图书管理员:缓慢增长型。

工作薪水丰厚、升职前景明朗的管理人员和业务精英:稳健增长型。

短时间抓住机会赚一大笔钱,剩余的日子一边省着花,一边等待下一个赚大钱的机会的圣诞树经销商和卖鞭炮的:周期型。

不依靠劳动来生活,而是依赖家族财富生活的王公子:隐蔽资产型。

穷困潦倒,却不断奋斗和进取的失业者:困境反转型。

一炮走红,身价翻了十几倍的演员和运动员:快速增长型。

所以,我们在投资不同类型的股票期货的时候,就像是将钱投给这样不同类型的人。

当你在购买快速增长型股票期货的时候,你实际上是在赌这家公司将来可以赚到更多的钱,就像是在奥运会前夜与某翔签了代言合同。

而你投资可口可乐公司时,就像是投资于一位收入稳定上升的医生或者律师,成为他的私人医院或者律师事务所的合伙人之一。

你想尽快赚一笔钱,就应该在每年的12月将资金投给烟火经销商,帮助他垄断全市的鞭炮生意。或者在5月份与全市最大的西瓜贩子结盟。

你想尽快傍上一个富家公子或者富家老人,首先要了解的就是,他现在开的玛莎拉蒂是自己全款买的还是神州租车那边租的。

律师事务所是不可能一夜翻几番的,它的收入也是一场场的官司赚取的律师费,而两年140万美金签下的西蒙斯却可能是2010的千万级巨星。所以寻找前景看好的快速增长型公司是几乎所有投资者的需求,并不断抬高这类股票期货的价格,即使这种公司目前根本没有任何收益或者收益很少,也不在乎。(石墨烯、科技股)

其实我们从更长远的眼光来看这个市场的时候会发现,股价的走势图月线或者季线,是与公司收益走势相吻合的。如果股价走势的波动偏离了收益走势,那么在很短的时间内还会回到与收益走势相一致的趋势上来。

在2012年-2017年,老板电器简直是白马股的明星:连续多年净利润增长率维持在40%以上、6年时间股价上涨了14倍。但在公布了2017年年报以及2018年一季报后,这只“明星”就快速跌落神坛,半年多的时间里,市值跌去了55%,甚至跑输指数和大部分的“黑五类”,而下跌的起因仅仅是“业绩增速不及预期”。

2月26日晚间,老板电器发布了2017年业绩快报,公告全年净利润额约为14.5亿元,相比2016年同期增长20.18%,消息一出,股价连续两天被砸在了跌停板上。随后,更是迎来了55%的累计最大跌幅。

对比该公司此前给出的2017年20%~40%的利润增长预期,老板电器的年度实际增速仅达到了预期下限,与上市以来历年的利润增速相对比,2017年的业绩表现创出了历史最低点,即使是相比之前业绩增速最慢的2011年,2017年的利润增速也是出现几近腰斩的下滑。

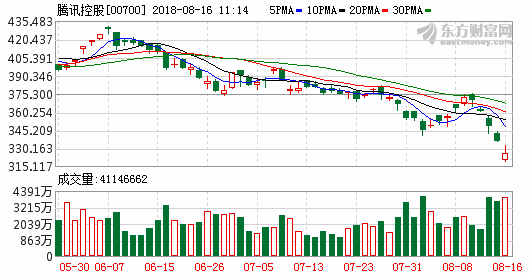

腾讯公布的半年报显示,上半年实现营收1472.03亿元,同比增长39%;实现净利411.57亿元,同比增长26%。

这看似是一个非常好的业绩,但是腾讯今年一季度净利润232.9亿元,同比增长61%,也就是说,二季度净利润只有179亿元,比一季度低不少,也低于市场预期193亿元。今年上半年的增长,主要是一季度增长拉动。如果看同比的话,腾讯2017年第二季度实现净利润163.91亿元,同比增长45%,今年二季度净利润同比有所增长,但幅度不大。

腾讯短期内确实面临增长趋缓的问题,而对于业绩预期的改变成为市场短期用脚投票的理由,连续多日下跌后,腾讯的市值和高点相比跌去1.3万亿港元。同时作为科技股代表,腾讯的走弱更是引发了市场对于科技股的担忧,促使小米等中概科技股的集体破发。

Wind资讯最新统计数据显示,8月1日,沪市平均市盈率为12.87倍,这与2014年四季度的沪市估值水平相当。沪深300平均市盈率截至8月1日,其数值为11.8倍,同样也是3年以来的新低。从A股看,沪市市盈率已处于历史低位,而对比外部市场,目前主要经济体股市如德国DAX指数的PE为14倍,日本日经225指数的PE为17倍,美国道琼斯工业指数、标普500指数的PE都是25倍左右,沪市估值明显低于这些市场,估值优势显现。

仅从估值表面数据来看,似乎A股的整体估值仍有一定优势,但与整体平均估值相比,沪深300标的股中仅有60家公司的估值低于平均水平,当然估值是否合理不能仅从绝对值来看,还需要结合行业特点和公司自己的成长能力。

对于蓝筹股而言,优秀的业绩表现是其股价上涨的重要动力,每年年报或一季报业绩的大幅增长可以有效降低自己的估值水平,从而打开估值进一步提升的空间,而若业绩增速出现放缓,则未来很难支撑股价进一步表现。股市是一个炒作预期的市场,资金买入不是看公司业绩有没有增长,而是看其业绩增长是否超预期,当业绩增速明显低于预期时,难免就要遭遇减持抛售。

过去的两年间,在流动性相对匮乏、存量资金博弈的环境下,A股市场催生了一波白马股行情,也重新唤醒了投资者心中的“价值投资”情结。但是在市场经过充分调整后,还依然维持这样的情结,只关注部分白马品种稳定的“历史”业绩,而对于未来公司的经营和发展不管不顾,贸然冲进去,换回的很有可能是未来的懊悔。任何超常发挥的投资组合在某段时间内能成功,是因为具有价格错位的保险性。我们需要做的,是通过比较市场对此公司的估值以及我们自己对公司的估值,详细分析公司未来的经营和盈利状况,并用多种要素组合的方法来找出其中价格错位,从而获取我们应得的、稳定的回报。

重新回到今天的主题上来公司存在的本意,就是可以不停的赚钱。如果公司不能赚钱了,就没有任何存在的意义了。赚的钱越多越快越稳定,公司的价值就越大。