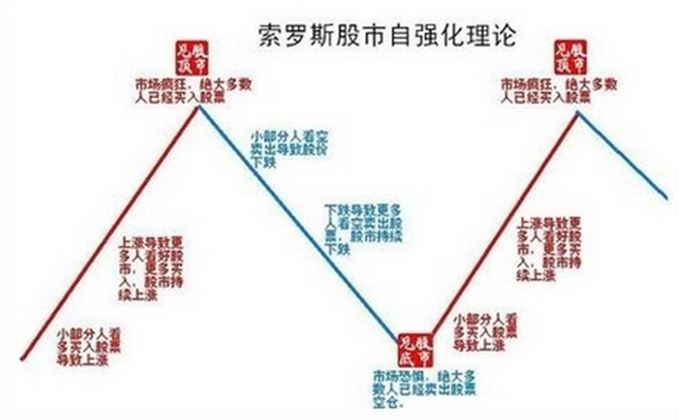

反身性是由索罗斯提出的,指参与者的认识与参与者行为的相互作用。情境与参与者的观点均为因变量,一个初始变化会同时引起情境与参与者观点的进一步变化。用反身性的语言描述股票期货市场的行为,就是价格变化的本身也会影响人们的预期。

反身理论的前提是:

1,人们对事物的认识天生就不完整;

2,人们自己本身就是市场参与者;

反身性的数学表达是一个递归函数:

y=f(x)认识函数,x=Ф(y)参与函数 y=f,x=Ф

假设人的行为是y,人的认识是x,由于人的行动一定是由人的认识所左右的,因此,行为是认识的函数,表述为:y=f(x)。它的含义是:有什么样的知识就有什么样的决策行为。同样,人的认识并不是孤立出现的,人的认识是受客观世界的影响的,而客观世界又是与人们的行为紧密相关的。这也就意味着,人的行为对人的认识有反作用,认识是行为的函数,表述为:x=F(y)。它的含义是:有某一类决策行为就会有某一类知识(认知)。

把上述两个式子合并之后,我们可以得到这样的公式:y=f(F(y)),x=F(f(x))。这就是说,x和y都是它自身变化的函数认识是认识变化的的数,行为是行为变化的函数。

索罗斯的反身性理论认为参与者的思维与参与的情景之间相互联系与影响,彼此无法独立,认知与参与处于永远的变化过程之中。参与者的偏向以及认知的不完备性造成了均衡点遥不可及,趋势也只是不断的朝着目标移动,参与者的思维直接影响参与的情景,往往造成诸多的不确定性。 最后,反身性原理也非万能,它可能不一定经常很明显的发生作用,或者思维者没有发现。

反身性理论是传统经济学理论的全新的突破与完善,其建立的基础分别是:对传统经济学中的均衡性的质疑、人类理解认知活动的不完备、社会科学研究方法与自然科学的完全不同性、参与者偏向及参与者思维对参与对象的相互影响等等。反身性理论比较抽象难读,就连索罗斯本人也曾感叹,自己对于反身性理论的描述是否也是一个反身性问题?

举例子:

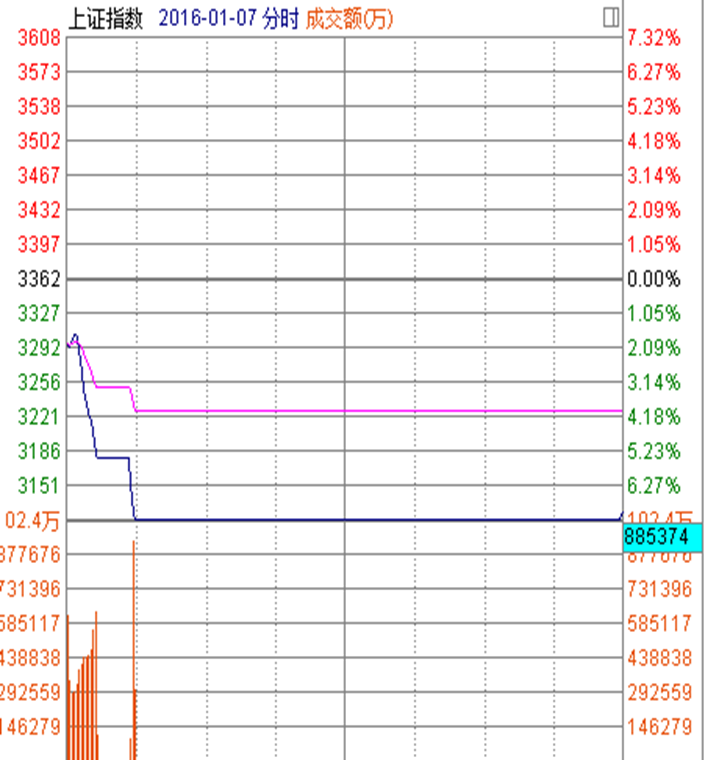

1、熔断的“磁吸效应”。

当年的熔断到现在恐怕大部分投资者还是历历在目。2016年1月7日沪指从熔断第一次打开,到第二次熔断仅用了三分钟,多数股票期货出现了“秒跌停”,市场流动性匮乏。

分析原因,在熔断推出第一天即实现了两次“熔断”后,投资者心里就根深蒂固了一个想法:如果 出现了第一次熔断,那么从5%到7%的第二次熔断极有可能发生。因此在第一次熔断结束后市场就出现大量的卖盘,投资者争先恐后的卖出手里的股票期货,害怕指数的再度熔断把自己的仓位困在里面。而大量的散户卖盘的涌出,导致了盘面短期的供求失衡,因此就出现了二次熔断。

2、白马股“茅台”。

在存量资金博弈的环境下,消费白马股由于“资产优质”“现金流良好”“增长稳定”获得了市场资金的青睐。从开始的机构“抱团取暖”到现在各个研究机构、甚至每一个散户都认同了消费白马股的“价值投资”,并在市场上形成了较强的“吸金”作用。但是在市场认同度逐步抬高后,消费白马的估值已经出现了较为明显的提升,茅台目前的市净率已经超出了创业板整体的平均市净率水平。如果创业板现在已经被明显高估了,那么,茅台呢?

结论:

反身性理论是“逆向思维”的一部分。整体市场的想法会付诸实践,而实践后市场就会向着原来想法的方向运行。而如果投资者对于市场发展能够进行一些提前的判断,同时多想上几步“棋”,那么就可以减少很多损失或者获得更多利润。

索罗斯的森林法则

耐心等待时机出现。

专挑弱者攻击。

进攻时须狠,而且须全力而为。

若事情不如意料时,保命是第一考虑。

以上四条是索罗斯提出的“森林法则”。作为历史上最伟大的投机者,索罗斯的很多操作都堪称教科书。我们今天截取一段来进行一下讨论,希望对大家有所帮助。

索罗斯的森林法则:

20世纪90年代的亚洲,各国经济出现了奇迹般的增长,经济持续过热,经济泡沫膨胀,中央银行为了改变这一局面,采取不断提高银行利率的方法来降低通货膨胀率。但任何事物都有两面性,高利率促使产生更多的投机行为,甚至许多银行也不顾国家的利益和法规,参与到投机行为中来,并和企业勾结在一起,将其也拖入到投机的泥沼之中,使银行和企业都背负大量外债。从而造成这样一种局面:一方面经济过热,泡沫经济过剩;另一方面,这种经济的虚伪繁荣是建立在背负大量外债的基础之上的。这时候,一旦外债被大量抽走,崩溃将是一夕之间的事情。

而后,就发生了索罗斯狙击泰铢事件

据索罗斯分析,泰国的外汇储备抵抗国际风险能力非常低。由于泰国经济发展过热,泰国政府也不知道向世界发行了多少泰铢。这些不利因素意味着当时泰国的经济面临着严重的威胁。当时,泰国实行的是与美元挂钩的浮动汇率比价1:27,索罗斯认为泰国政府高估了这一汇率比价。于是,他开始跟几家银行签订远期美元对泰铢的汇率远期协议1:27左右。

当收购到一定的时候,再把泰铢抛到市场上,市场上的泰铢一下子多了很多,超出了市场的需求,泰铢就会开始贬值,如果泰国政府要保持泰铢对美元的汇率,就必须保证索罗斯集团向市场抛多少他就收购多少,但是泰国央行只有区区的300亿美元,仅过半个月泰国政府就弹尽粮绝正式向世界宣布美元对泰铢的汇率比价为1:54,就这样泰铢兑换美元跌了一半。

由于市场上的美元兑换泰铢的汇率是1:54,而索罗斯与几家银行签订的美元兑换泰铢汇率比价是1:27,索罗斯集团几乎赚了一倍。

有人认为他这么做不道德,扰乱了金融市场。可是索罗斯认为:“在金融运作方面,说不上道德还是不道德,这就是一种操作。金融市场是不属于道德范畴的,它不是不道德的,道德根本就不存在于这里,因为它有自己的游戏规则。我是金融市场的参与者,我会按照自己的规则来玩这个游戏,我不会违反这些规则,所以我不觉得内疚或要负责任。”

的确,有时候金融市场就像是一片森林,里面有各种各样的动物,也有一套他们自己的生存法则弱肉强食。索罗斯之所以成功袭击泰铢成功,他的投资才华起了作用这是毋庸置疑的,但最根本的原因是泰国的货币市场本身就存在危机。人们在危机中大骂索罗斯,殊不知真正制造这一危机的罪魁正是亚洲金融本身,而索罗斯只是抓住这一机会,找到了最弱的泰国成功下手,得以牟利。

我们来看一下身边的例子:

股灾期间,21家证券公司、证金公司等大型机构均斥巨资对于蓝筹ETF进行买入操作。上证50指数在2700点一线盘整了多日。

几个月后,监管部门放开了个人投资者网下打新的限制,加之申购新股超高的投资回报率,使得场内的超级散户对其趋之若鹜。而前期的股灾对于市场的影响依然较强,这些超级散户为了在能够尽量回避风险的同时有足够的市值去申购新股,在二级市场上大笔购买50成分股,因此产生了50成分股的短期供求失衡,带来了50指数的进一步上行,从2050点一线上涨至最高3200点附近,跑赢了市场大部分指数。

股票期货市场中,一直以来秉承的就是“成王败寇”。在遵守交易规则的前提下,只要是盈利的操作都是值得尊敬的。

因此,我们在日常投资中,要善用“森林法则”:耐心等待时机出现后进攻时须狠,而且须全力而为,若事情不如意