1、变现能力分析;

2、营运能力分析;

3、长期偿债能力分析;

4、盈利能力分析;

5、投资收益分析.

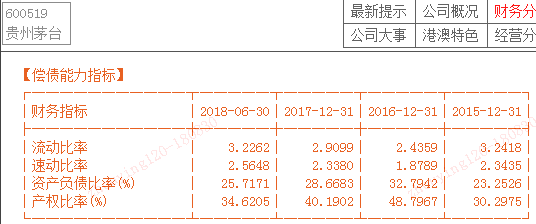

一、变现能力分析

变现能力是公司产生现金的能力,取决于可以在近期转变为现金的流动资产的多少,是考察公司短期偿债能力的关键。

反应变现能力的财务比率主要是流动比率和速动比率。

流动比率:是流动股资产与流动负债的比值。

流动比率=流动资产/流动负债

公司能否偿还短期债务,要看有多少债务以及有多少可变现偿债的资产。流动资产越多,债务越少,偿债能力就越强。一般认为,生产性公司合理的最低流动比例是2。日常在应用过程中,流动比率只有与同行业平均流动比率、本公司历史的流动比率进行比较才有意义,同时需要分析流动资产与流动负债所包括的内容以及经营上的因素。营业周期、流动资产中的应收账款和存货周转率是影响流动比率的重要因素。

速动比率:从流动资产中扣除存货,在与流动负债的比值。

速动比率=(流动资产-存货)/流动负债

在计算速动比率时,要把存货从流动资产中剔除的主要原因是:1、在流动资产里,存货的变现能力最差。2、由于某种原因,部分存货可能已经损失或者报废却还未处理。3、存货估价存在着成本与当前市价相差悬殊的问题。4、存货是最容易造假的会计科目之一。

通常认为,正常的速动比率为1,低于1的速动比率被认为是短期偿债能力较弱。但由于行业不同,速动比率会有较大的差别。

影响速动比率可信度的重要因素是应收账款的变现能力。公司账面上的应收账款不一定都能变成现金,实际坏账可能比计提的准备金要多。

可以增强公司变现能力的因素:

可动用的银行贷款指标;

很快变现的长期资产;

偿债能力的声誉;

减弱公司变现能力的因素:

未作记录的或有负债;

担保责任引起的负债;

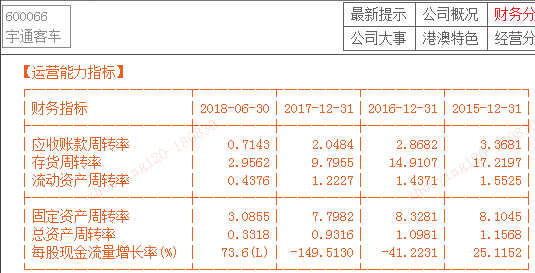

二、营运能力分析

营运能力是指公司经营管理中利用资金运营的能力,一般通过公司资产管理比率来衡量,主要表现为资产管理及资产利用的效率。

资产管理比率主要包括以下方面:

存货周转率;

应收账款周转率;

流动资产周转率和总资产周转率。

存货周转率和存货周转天数

在流动资产中,存货的比例往往是最大的。存货的流动性直接决定了公司的流动比率。存货周转率是营业成本被平均存货所除得到的比率,即存货的周转次数,它是衡量和评价公司购入存货、投入生产、销售收回等环节管理状况的综合性指标。

存货周转率=营业成本/平均存货

一般来说,存货周转速度越快,存货占用的水平越低,流动性就越强,存货转为现金的速度就越快。存货周转率分析的目的是从不同的角度和环节上找出存货管理中的问题,是存货管理在保证生产经营连续性的同时尽可能少占用资金,提高资金使用效率。

应收账款周转率

应收账款周转率是营业收入与平均应收账款的比值,反映了年度内应收账款转为现金的平均次数。应收账款与存货一样,在流动资产中有重要的地位。及时收回应收账款,不仅能增强公司的短期偿债能力,也能反映公司管理应收账款方面的效率。

应收账款周转率=营业收入/平均应收账款

一般来说,应收账款周转率越高,平均收账期越短,说明应收账款的收回越快。否则,公司的营运资金会过度的滞留在应收账款上,影响正常资金周转。在使用该指标时,应该与该公司前期、与行业平均水平或其他类似公司进行比较,判断该指标的高低。

流动资产周转率

流动资产周转率是营业收入与全部流动资产的平均余额的比值。

流动资产周转率=营业收入/平均流动资产

流动资产周转率反应流动资产的周转速度。周转速度快,会相对节约流动资产,等于相对扩大资产投入,增强公司盈利能力。

总资产周转率

总资产周转率是营业收入与平均资产总额的比值。

该指标反应资产总额的周转速度。周转速度越快,反应销售能力就越强。公司可以通过薄利多销等方法加速资产的周转,带来利润绝对额的增加。

各项资产的周转指标用于衡量公司运用资产赚取收入的能力,经常与反映盈利能力的指标结合一起适用,可全面评价公司的盈利能力。

三、长期偿债能力分析

长期偿债能力是指公司偿付到期长期债务的能力,通常以反应债务与资产、净资产的关系的负债比率来衡量。

资产负债率。资产负债率是负债总额除以资产总额的百分比,反映了总资产中有多大比例是通过借债来筹资的,可以衡量公司在清算时保护债权人利益的程度。

资产负债率=负债总额/资产总额100%

从股东角度看,由于公司通过举债筹措的资金与股东提供的资金在经营中发挥同样的作用,所以股东所关心的是全部资本利润率是否超过借款的利息率。因此,从股东角度来看,在全部资本利润率高于借款利息率时,负债比例越大越好,否则相反。

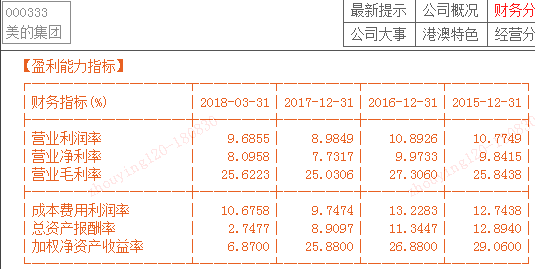

四、盈利能力分析

盈利能力就是公司赚钱的能力。反映公司盈利能力的指标很多,主要有营业净利率、营业毛利率、资产净利率、净资产收益率等

营业净利率

是净利润与营业收入的比值,该指标反映了每1元钱收入带来的净利润是多少,表示营业收入的收益水平。通过分析营业净利率的升降变动,可以促使公司在扩大营业业务收入的同时注意改进经营管理,提高盈利水平。

营业毛利率

是毛利占营业收入的百分比,其中毛利是营业收入与营业成本的差。

营业毛利率=(营业收入-营业成本)/营业收入100%

营业毛利率表示每1元营业收入扣除营业成本后有多少钱可以用于各项期间费用和形成盈利,是公司营业净利率的基础,没有足够高的毛利率便不能盈利。

净资产收益率

净资产收益率是净利润与净资产的百分比