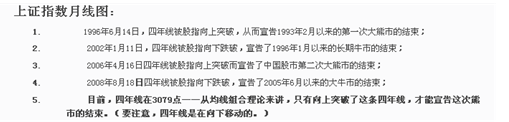

周三两市小幅高开,指数冲高回落,午后震荡走低,个股跌多涨少,题材股集体走弱,成主要下跌推手,沪指先扬后抑,遇阻10日线,走势稍显偏弱,平台面临考验;创业板指领跌,以中阴线报收,调整级别扩大,耐心等待企稳,板块方面,日用化工、酿酒、食品饮料等涨幅居前,软件、半导体、电脑设备等跌幅居前,市场热点散乱,赚钱效应下降,观望情绪抬头,我们看到,基本面有所改善,市场却反应平淡,加仓并不积极,预期向下修正,没有新催化剂,弱势格局难改,后市仍有反复,适当保持谨慎,也无需过度悲观,控制仓位基础上,择机低吸成长。

不顾中方反对,美方公布征税清单,试图遏制中国制造,作为贸易还击,中国决定,对美汽车、飞机等,106项商品加征关税,出手之快超乎想象,不过清单公布,不代表马上征税,仍需征集意见,举行公众听证会,才能决定最后清单,因此,6月前不会生效,在窗口期内,看能否谈判解决。中美贸易摩擦,冲击全球经济,结果注定双输,单看争端规模,对华总量影响有限,对双方而言,合作是唯一出路,相信会形成共识,不过问题是,贸易战笼罩市场,没有其它增量信息,仍是主要权重因素,在事件明朗前,投资预期紊乱,情绪忽上忽下,波动不可避免,影响市场稳定。好在市场多有防备,加上基本面改善,流动性趋向宽松,边际冲击递减,延续趋稳态势,所以,中期不悲观,没有系统风险,外部利空扰动,反而是上车机会。

市场弱势震荡,缺乏明确方向,走势如此纠结,对基本面的担忧,可能有些过头,我们认为,不管经济需求,还是流动性层面,都在逐步改善,经济仍具韧性,利率环境平稳,政策保持温和,估值中等偏下,提供足够支撑。年初以来,市场流动性充裕,受跨季因素影响,资金价格走高,但利率很快回落,DR007中枢下滑,接近波动下限,显示资金面好转,支持修复反弹,但悲观线性外推,反弹时点推迟,利好反应钝化。合理评估性价比,是策略研究的内容,作为最早看空的卖方,我们在前期高点,连续建议卖出,观点被充分验证,站在目前时点,需承认风险可控,下行空间有限,尽管走势偏弱,不排除还会探底,但更多是情绪冲击,要考虑累计跌幅,调整已到末端。