《股票操作学》附:张龄松研判股市基本方法

前面两节写了一些有关研究股票的策略性问题,庄家篇是说明庄家应具备的条件及典型的炒作手法,让有志成为庄家者,有了一些原则性的提示,以作好心理准备;一般投资人可了解到庄家是何物?他们在搞什么鬼?则可有本事跟庄家玩“斗智”的游戏,不致被它一口吞噬。

一般投资人大都凭感觉来买卖股票,虽然也有人自己作些基本与技术分析,但是也不过看看这家公司赚多少钱,可以配多少股息,同时看看线路图而已,并没有很认真地评估,也没有客观的评估方法。所以还是属于比较粗糙的研究,对股票的操作自然欠缺规划。但是,世界上没有一种良方可以准确预测股市及个别股市未来的发展,如果有些什么方法,跟本书内谈到的各种基本与技术分析一样,是属于参考性与佐证性的东西,最后的判断还是要以人为主。那么,我们可以不用方法来研究股市了吗?这也不尽然,因为如有较客观的方法,总比盲目的操作有利的多。犹如一位猎者,如不懂射击要领,就举枪向目标扣板机,除非瞎猫碰到死老鼠,否则是打不中猎物的。

世上没有一个万全的方法,可以次次准确地预测股市涨跌,但是有很多方法可以帮助你预测股市,使你的预测准确率提高。有时并非你的方法错误,而是突发的情况所致,此乃非战之罪,不能责怪方法不对。不过有很多所谓的仙丹灵招,投资人要特别小心,不要轻信。当年台湾股市狂飘时,各种怪招都出现过,如有人大肆鼓吹紫微斗数,说是奇准无比,这不是科学研究股市趋势的方法,投资人应回避。

笔者研究股市20多年,一直相信要用正确的方法来研析股市,这些方法都跟统计、数学、比较等法则有密切的关系。很多投资人都曾问笔者是否有独特的秘密招数,答案当然是否定的。不过笔者是一直在使用一种“评估方法”,对股市大势的趋向,及各上市公司股票,进行客观的分析。虽然股市具有“涨时过头、跌时过头”的习性,但是股市摆动的轴心,倒不如以笔者的方法予以测量,这个办法最大的优点,并不在于预测的准确率,而是能给予投资人比较清晰的股市及个别股趋势的景象。换言之,它能够大致地向投资人描绘出当时股市是否还有发展的空间?投资人此时介人是否合宜?以及对个别的股票给予客观的评分,是否仍有持有或追价的价值?有多少危险性,问题会在哪一方面?

此次笔者在本书内将研究多年的方法,供投资人研究参考,不但希望投资人能在股市“避凶趋吉”,更希望投资人能建立正确的操作股票观念。这个方法分为“股市大势分析”及“个别股研判”两种。

1.股市大势分析

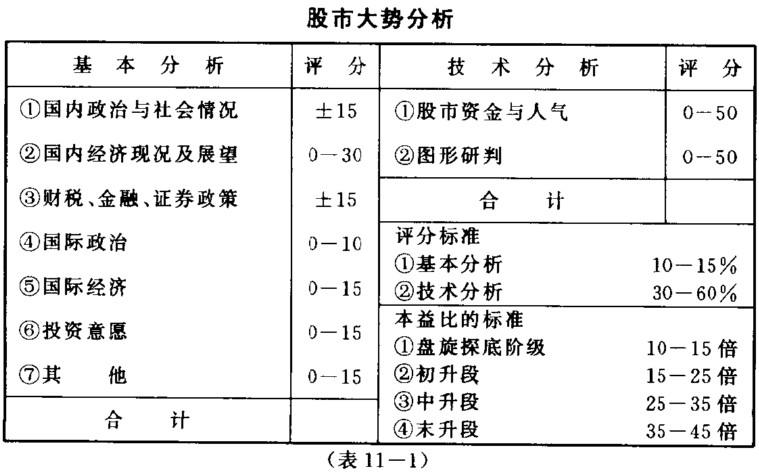

读者可以参考附表(表11—1),其实看起来很简单,几个大的指标性项目,并分别给予评分,但是问题在于如何给每一大项的指标评分。这好比炒菜,同样的材料,各人炒出来的菜味道不尽相同,有的好吃,有的难以下咽。在表11—i内的“基本分析”项目内的各项指标,本章第二节策略篇都讨论过,笔者在表内仅列大纲,每一个指标应可分为若干指标,分别给分,然后加起来,成为这一个单元的总评分。

(1)评分方法:参考表11—1

基本分析:

①国内政治与社会:给分标准士15分,此项有倒扣分数,原因是万一发生极大之政治风暴,造成社会动荡不安,对股市的冲击必然很大,所以给予扣分的规定,扣多少分数则视政治风暴对社会冲击的程度而异。如前一阵子两岸局势严峻,就应给予扣分。但后来形势和缓,则不但不扣分,还可以加几分。如果国内政局非常稳定,主政者赢得众多之民心,政绩斐然,则在这一项中,应可给予12分或以上分数。不过一般而言,政府并没有什么特别之绩效,我们可以给60分,核算下来是15×60%=9分。1996年上半年台湾政局很不安定,“立法院”因政争而议事瘫痪,则应给予不及格的评分—50分,核算下来15×50%=7.5分。

②国内经济现况及展望:这一项可以参考的东西很多,在第二节策略篇内已讲了很多,包括:经济成长率、整体景气讯号、制造业景气、进出口统计、就业率、物价指数等。评分标准自0—30分。如经济情况一般,展望下年度也差不多,则给予60分,算是及格,核算下来30×60%=18分。如果经济情况非常之好,出口顺畅,贸易顺差,物价稳定,失业率很低,展望下年度的远景也很乐观,则我们可以为这一项打80—90分,若以85分核算,为30×85%=25.5分同样,我们以1996上半年台湾的经济情况予以评估,由于台湾内外政治不安定,劳工及环保意识高涨,工资水准已高,社会秩序恶化等因素,严重影响投资意愿,景气已出现衰退的讯号,贸易顺差也在快速缩小之中,政府势必要往下修正年度经济成长率目标。在这种情况下,我们只能给50分,是不及格中还算温和的情况,核算下来30×50%=15分。展望1997年若非有很大的突破,亦很难乐观,所以严格的给分,可能只有40分,换算下来30×40%=12分。

我们将经营现况15分+未来展望12分,再除以2,就是这一项的分数。即(15+12)-2=13.5分。这项经济情况及其展望,是分析股市大势最重要的一环,虽然看起来题目很大,但是因为资料比较好收集,报纸上及专业杂志上,都可以看到各种报导与分析景气的文章,很多都出自专业人员或经济学者,可信度甚高。投资人平时只要按照本章第二节内容“如何收集及利用资讯”去做,是不难评分的。

③财税、金融、证券政策与措施:一般而言,这一部分对股市的涨跌影响不大,减点税,加点税,都不会起很大的作用。唯一有很大影响力的是“证券交易所得税”,及“开放外资”等政策性的东西。“证券交易所得税”是一种属于高度工业化国家的“高级税制”,因为唯有将全国人民的财、金、税等资料建成密不透风的档案,才能顺利地收到税,否则劳民伤财,惹了一身骚,结果却收不到什么税。台湾过去的历史就是一面镜子,只要是主张开征证券交易所得税的财政官员,大都没有好下场。内陆似乎也有意开征这项税赋,但因股市反应不佳,已暂时搁置,笔者希望主政者多多研究国外的情况,作为制订政策时的参考。

这一项评分为士15,一般而言,政策上无重大错失,就以60分的标准给分,换算下来15×60%=9分。如有重大过失,像开征“证券交易所得税”等情势,则应倒扣15分。事实上这一项给分也不太困难,大众传播媒体上有很多资讯,参考价值很大。以1996年台湾的情形,这一方面可以给较高的分数,大幅度放宽外资来台是最重要的利多。笔者给80分,核算下来为15×80%=12分。

④国际政治:给分标准0—10分,这一项主要是指国家对外关系,及国际间是否发生重大足以对本地股市造成冲击的事件。就中国台湾而言,两岸及与美国的关系,是足以影响台湾股市的因素,投资人应多多阅读这一类的分析文章,以增进对此项问题的认识。这不但能帮助你认清今后股市的发展方向,并有助于理财及事业前途。我们为1996年台湾的国际政治打分数,只能给不及格50分,换算下来10×50%=5分。当然如果在台湾万一有可能发生战争情事,那不必评分投资人也知道该怎么办。

⑤国际经济:此项给分0—15分。就中国台湾而言,对外贸易是命脉所在,所以凡是前三名产品最大的外销地区,其经济之荣枯,必事关台湾经济的荣枯。此外,国际重要的物资价格大幅波动,对进口国的经济必然有影响,尤其是能源的价格。过去世界两次重大的能源危机,将原油价自2美元一桶,推到30多美元一桶,使整个世界都受到严重的打击。一般而言,如无重大事故发生,应给60分,即15×60%一9分。台湾在1996年的情况,最多也只能给这些了。对内陆而言,情况有别于台湾。内陆施行多年的宏观调控已渐放松,国际经、贸方面也没有重大不利的情况发生。中、美之间的关系,表面上似乎有点紧张,但实际却配合不错,贸易谈判等都能以“和”收场,因此内陆这一项的评分会高于台湾,以70分核算15×70%=10.5分。

⑥投资意愿:此项给分0—