什么是价值投资

2017年,“价值投资”四个字充斥着A股市场,变成了 “吃饭喝酒非价值投资不谈”的情况。投资者相互聊天时,似乎买入“白马股”“价值股”就是高大上,买入“题材股”“黑五类”就万劫不复。

而到了2018年2月,白马品种由于机构一季度对于前期累计涨幅较大的白马股进行了较为明显的调仓,叠加部分白马股由于业绩、年报分配方案等不及预期而出现了多只白马股价格闪崩,动摇了投资者“价值投资”的信心。

那么,投资者真的清楚什么是价值投资么?我们今天来看一下市盈率鼻祖如何看待价值投资。

2006年,美国《纽约时报》评出了全球十大顶尖基金经理人。约翰·内夫的地位仅次于巴菲特、彼得·林奇、索罗斯等投资界大腕。他被称为“市盈率鼻祖”、“价值发现者”、“伟大的低市盈率基金经理人”。

约翰·内夫是格雷厄姆的学生,同时也是其价值投资的追随者,非常重视“价值投资”。他购买股票期货的一个重要习惯就是喜欢购买某一时刻股价非常低,表现极差的股票期货。他总会在股价过高走势太强时准确无误地抛出股票期货。在低迷时买进,在过分超出正常价格时卖出。从他的投资习惯看,约翰·内夫是典型的逆向行动者。

温莎基金总是持有冷门的,不受投资大众关注的股票期货。而约翰·内夫更以发现这些股票期货的投资价值而闻名。在20世纪90年代初期,当金融危机使得多数投资者抛售手上的银行股时,温莎却在花旗银行的投资上获得大笔收益。因为他相信,当时花旗银行的价值已被严重低估。他以极高的安全边际的价格购入了花旗的股票期货,从而在市场回稳后,获得了最大的价值回归收益。

1991年5月,投资者非常担忧花旗对拉丁美洲国家的放款尤其是对墨西哥的放款会因油价急转直下而恶化,花旗银行陷入到了前所未有的困境之中,导致其股价天天重挫。但此时,约翰·内夫和其管理的温莎基金却在审慎评估花旗的处境之后,认为此时正是买进的良机,在一片哀号声中增持了花旗银行的股票期货。在经受了投资者的压力、舆论的压力之后,痛苦的煎熬和等待,让约翰·内夫和他管理的温莎基金得到了更好的回报。1992年年初,花旗盈利和股价都明显回升。在年底的时候,温莎基金的持股已经获得了足额的利润。约翰·内夫敢于为人不敢为的做法终于有所收获。

约翰·内夫投资花旗成功的经验说明,不需靠光彩夺目的股票期货和多头市场,正确判断和坚持信念才是投资者获胜的先决条件。利用判断力,可以找到好机会;坚持信念,可以在别人争先恐后往某个方向跑时毫不动摇。花旗的例子就生动地证明了这一点。

对约翰·内夫来说,那些便宜的,不受重视,甚至被冷落的股票期货才是美丽的。他也非常乐于捡这些便宜的股票期货。他总是将那些不活跃、不起眼的股票期货在它们被推高到合理价位或是超出合理价位的时候卖出去。他认为,这才是股市投资的最有效的赚钱方式之一。同时他认为,虽然衡量一只股票期货便宜或昂贵的指标有很多种,但是最重要的还是盈利率、市净率及资产收益率。约翰·内夫的这一看法,与格雷厄姆很相似。但与格雷厄姆有区别的是,他更关心所投企业的根本特质。他总是试图以最便宜的价格买进最有价值的股票期货。他坚持的标准是:健康的资产负债表、令人满意的现金流、高于平均水平的股票期货收益、优秀的管理者、持续增长的美好前景、颇具吸引力的产品或服务、可供公司运营的强劲市场。对于约翰·内夫而言,具备上述标准的公司就是值得投资者出资的目标。他认为,与其将资金花在那些价格高的股票期货上,不如捡一些“便宜货”,这样的股票期货往往会带来不错的收益。

我们来看看身边的例子:

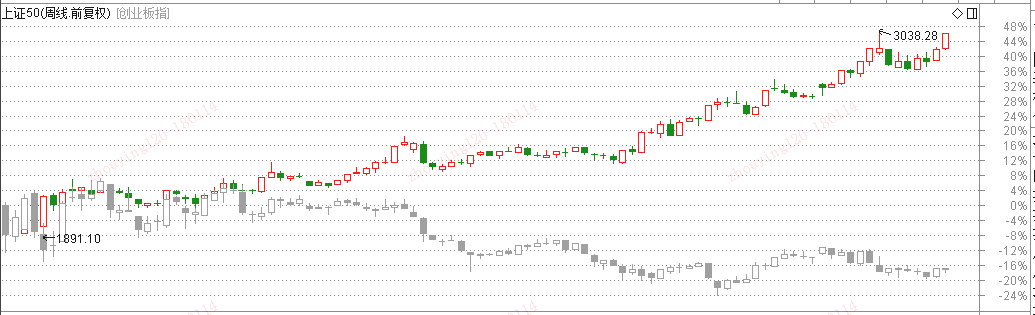

2016年在熔断之后,A股的权重股和白马股,特别是上证50成分股都达到了历史估值的洼地:中国平安市净率1.47倍,交通银行市净率0.65倍,中国神华市净率0.8倍。而市场在经历了2015年的超级牛市后,对于权重股的投资热情并不高,散户虽然经历了“股灾”“熔断”的洗礼,仍依然坚持着创业板的“市梦率”“市胆率”,并对价值投资“嗤之以鼻”,认为权重股和白马股的股价弹性不强,涨的太慢。

后面的一年多的行情,上证50指数、白马股都出现了稳步上行,而创业板却逐步走低,形成了明显的两极分化。印证了约翰内夫的看法,“与其将资金花在那些价格高的股票期货上,不如捡一些“便宜货”,这样的股票期货往往会带来不错的收益。”

证券教父格雷厄姆留给世人的留下了选股10大量化规则,其中的一条就是:

“Stock price below 2/3 of tangible book value per share” 股价应低于每股有形资产账面价值的2/3

截至6月1日,沪深两市共有105只个股股价跌破每股净资产,52只个股股价跌破定增价,还有241只个股股价跌破上市发行价,对市场长期资金来说吸引力逐步增强,此时,也是好的价值投资的机会。

当然,每一名投资者都有自己的投资方法,并不是每一个人都能够像约翰内夫那样能够坚守价值投资。但是如果我们在充分理解了这些投资大鳄的投资理念后,能够在自己的操作中熟练的应用,那么对于我们的操作肯定是会有极大的帮助的。

选择什么样的股票期货

约翰·内夫认为:

第一,投资者要具备冷静的态度。

第二,投资者要有科学的衡量股票期货指标。

第三,投资者要选择具备低市盈率特征的股票期货。

第四,投资者选择的股票期货要有增长预期。

第五,投资在选择股票期货时要注重股息率。(我大A股不适用)

以上五点是约翰·内夫选择股票期货时一定会注意到的要素,在他看来,只有全部符合上述标准的股票期货,才是一只值得投资的股票期货。

值得注意的是,约翰·内夫使用的价值投资的方法就是寻找低市盈率和高分红的,并且收入有增长预期的股票期货。另外还要加上PEG指标法。这两种方法有一个相同的条件,就是公司的收入在过去及未来几年必须要稳步增长。调整股息后的PEG是约翰·内夫选择的基础。

其计算公式为:市盈率/(收入增长率股息率)。调整股息后的PEG包括了约翰·内夫价值选股法的主要元素,市盈率、收入增长率、股息率。这也是他对彼得·林奇发明的PEG指标法的创新。

同时,约翰·内夫认为,任何价值投资的基石都是低市盈率。众多低市盈率股票期货可以分为两类,一种是被市场误解的“好”股票期货,一种是没有未来的“坏”股票期货。许多不被市场认同的低市盈率股票期货,并不是它们的前景不好,而是因为他们的前景暂时没有得到投资者的关注。研究股票期货从两个方面分析,所处的行业和公司财务状况,于是约翰·内夫一直寻找其中低市盈率的股票期货。

“买卖”时机决定“买卖”成败

确定股票期货买卖的时机对股票期货投资者来说至关重要,因为股票期货买卖时机的选择正确与否决定了买卖的成败。

通常,在股票期货市场中的投资者,特别是中期和短期的投资者都把主要的