11月5日上午,习近平主席宣布在上海证券交易所设立科创板并试点注册制,引发了资本市场广泛讨论。

什么是科创板?

根据2015年的制度设计,科创板块挂牌的企业将主要以尚未进入成熟期但具有成长潜力,且满足有关规范性及科技型、创新型特征的中小企业为主。具体包括三类:一是初创企业,没有收入利润,但具有成熟的技术,前景被市场所看好;二是已从研发逐步走向产业化,离战略新兴板一步之遥;三是符合国家战略性产业,如新能源新材料等。

为什么要在上交所科创板试点注册制?

上交所11月5日称,科创板是独立于现有主板市场的新设板块,并在该板块内进行注册制试点。在科创板试点注册制主要是为了让发行更加市场化,更好地保护投资者利益。相对于审核制来说,注册制让市场在新股发行的节奏和定价方面起到决定性的作用。但是在科创板试点注册制并不意味着一定会导致新股发行数量大量增加。建议交易所根据市场的状况和承受能力来控制新股发行节奏,防止市场资金面承压。

根据供求关系原理,一旦出现股票期货大量供给(发行新股、大量增发、解禁)同时需求无法快速跟上时,就会出现供求失衡所导致的下跌。2016年以来市场的两极分化就是最好的体现。那么,我们应该如何看待、如何操作和应对才能使我们立于不败之地?我们再来回顾一下龙头的竞争性溢价。

行业龙头的竞争性溢价

历史上,估值体系的变化都伴随着投资者结构的变化。换句话说,是投资者结构的变化而导致了市场估值体系的变化。两者是相辅相成的。

最早A股是纯散户市,全民看K线、听消息的时代,完全没有估值体系可言,只有庄家和跟庄,越垃圾的股涨的越多,越好的股反而没人碰。

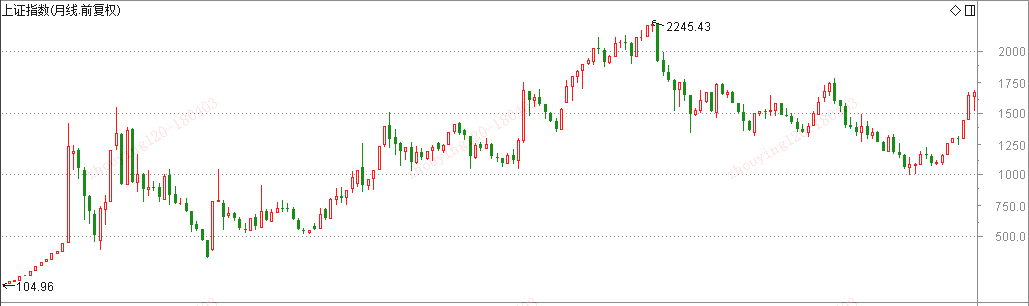

到了2007年,公募基金获得了巨大发展,估值体系出现了第一次革命性变化,也就是开始看业绩了。公募基金的风格是相对厌恶风险、分散投资、不断填补估值洼地,虽然市场整体仍然呈现齐涨齐跌现象,但是价值投资理念成为一股清流,价值股逐渐出现涨能跟住,跌能顶住的现象。因此,在“530”之后,蓝筹股发动了一波大行情,推升沪指站上了6124高点。

2010年之后,融资融券、股指期货的推出,给了市场投资者做空大指数、大盘股的工具。同时独立的职业投资人和私募基金数量剧增,他们的风险偏好比公募基金凶悍很多,往往喜欢抱团取暖,恰逢上市公司市值管理风气日盛,外延式收购蛇吞象实现跨越式发展的上市公司层出不穷,所以,此时估值体系出现了第二次变化,也就是给予小盘股成长性溢价。大盘股被主力用融券、股指期货做空,而成长股、题材股在外延式并购以及高成长性的刺激下走强,创业板指数在2013年先于大指数见底,后开始走出一波凶悍的牛市。

2016年之后,国际投资者通过港股通持续入场,恰逢全球牛市的大环境,国际投资者持续不断的买入大市值的行业龙头,大市值股票期货持续不断的赚钱效应吸引了市场投资者关注。大市值的行业龙头业绩增速丝毫不比中小公司慢,甚至竞争力在自我强化,在各自行业逐渐形成寡头垄断,因此估值体系终于出现了第三次变化,也就是给予行业龙头竞争性溢价。而高发的IPO也明显摊低了成长股的“水位”,存量资金博弈下,资金从成长股回流权重、白马,又加剧了市场的“二八分化”,从而形成了“马太效应”。

而进入了2018年,外围市场动荡叠加了权重、白马利润增速以及分红方案不及预期,造成了2018年年初的快速调整。在沪指跌破了3000点之后,盘面上出现了新的现象:行业的趋向性一致。各个行业在经过前期的上涨以及调整后,估值趋向一致,没有明显的“低估”或者“高估”,那么未来一段时间内,行业轮动有可能会出现淡化。而在存量资金博弈无法得到根本改善、流动性始终“稳定”“充裕”而无法“过剩”的时候,马太效应会继续延续下去。A股投资者在经过了长达近两年的“价值投资”洗礼后,估值合理、成长性较强的细分行业龙头的竞争性溢价也得到了市场投资者的认可。细分行业龙头品种或持续受到市场资金关注,挑选出细分行业的龙头或许是未来相当长的一段时间最好的投资方式。

当然,A股投资者“炒新”的习惯会使得部分资金由主板、创业板向新设立的科创板转移。但是我们从目前发行的新股上市后的表现后不难看出,在经过充分换手之后,优质的次新股还会有一定的活跃期,而普通的次新股则会出现长时间的估值回归,直到股价与估值、成长性相匹配后才会回归正常状态。而次新股的上市,对于那些估值、成长性合理的龙头来说冲击并不大。因此,科创板+注册制对于那些靠题材、靠PPT过日子的公司来说冲击较大,却会使得行业龙头类公司的价值更加得到体现。

如何挑选股票?

那么,我们应该如何选择行业龙头来进行投资?投资中有哪些要点呢?

一家行业龙头公司要建立足够的竞争优势有五条途径:

1、通过出众的技术或特色创造真实的产品差别化;

这是最显而易见的竞争力:更好的产品和服务。不幸的是,更好的技术和更多的特色并不是一个持久的竞争力,因为市场环境会变化、消费者也会变化,竞争对手也会时刻盯着你的市场漏洞。以沃尔玛为例,“低价”是沃尔玛的特色,但是真正的杀手锏是围绕低价(低成本)的一系列企业文化和持续举措。一家便利店通过自购商铺或者少雇员工可以轻易降低成本,但是当你打算和沃尔玛进行商业对抗你才会发现竞争的困难。沃尔玛不是靠低价打败对手,而是靠总是低价赢得市场。

在技术类企业,依靠单纯一种技术优势或者设计特色取得胜利,往往明天成为长江的后浪。

2、通过一个信任的品牌或声誉创造可感知的产品差别化;

这里主要指的是品牌和文化的软性竞争力。阿玛尼的衬衫质量不错,如果雅戈尔生产同样的质量和款式衬衫,会有一样的销售利润和业绩吗?拥有一个品牌的奇妙之处是消费者一旦接受了你的产品和服务,就会长期使用下去,并且会认为它比其他公司的产品和服务好,不管这种差别是否真的存在,他都会感到有些细小的差别。

品牌的价值在于:消费者愿意多花钱从一家公司取得同样的产品和服务,而不是竞争对手。至少也是同样的价格消费者更愿意从这家公司购买相同的产品和服务。要不创造超额利润,要不保持强大的竞争排他性(护城河深度),除此以外的品牌只是一种标识或者声誉,并不具备相应的商业价值。要注意的是,有些品牌只具备标识和知名度,并不是创造利润的“超级优质资产”。

3、 降低成本并以更低的价格提供相似的产品和服务;

始终能够以较低的成本提供相同或者类似的服务可能是一个非常强大的竞争优势。比如西南航空公司、沃尔玛、曾经的戴尔、甚至现在的苹果。

这个优势在产品和服务本身不具备显著差异的行业作用明显,比如快递、电脑、水产品之类。看似笨拙的策略一旦形成持续的竞争优势会令后来者望而生畏。

我们唯一需要做的是分析企业保持低成本优势的原因,判断这种优势能否持续。

<stron