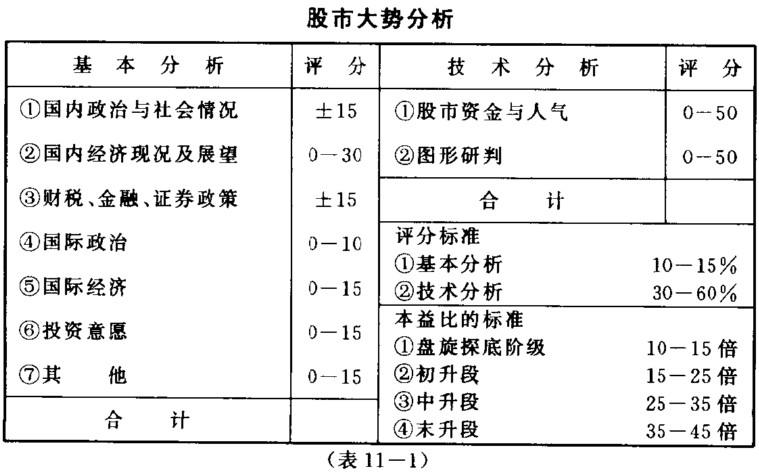

《股票操作学》第十章 基本分析

第九节 除权篇

在除息篇时曾提及股票股利,也就是发行公司决定从盈余里提出部分或全部配发股票股利,即是股权,投资人办理过户,完成除权手续,在一段期间内就可领到所配发之股票。

简言之,任何发行公司若要扩大股本,增印股票,由股东按比例领取,都需要向证管会报备申请除权。发行公司股东除了从股票股利取得股权外,尚有其他方式取得股权,诸如资本公积金转配股与现金增资方式等。资本公积金转配股是由于将土地、厂房、机器设备等固定资产增值部分加以重估,并将增值部分列人资本公积金帐上,抑或因处理资产所得款项扣除税金外均列人资本公积金,分几次配发股票于股东。现金增资则系公司为扩大业务需要抑或改善财务结构而要求股东依照比例缴纳现金认购股权。股东缴纳现金由公司决定是否溢价认购,若按面值认购,则股东认购股权,每股需缴纳现金10元。

除权会有哪些手续?当一家股票上市公司宣布上年度股利分派,若含股票股利,或提列资本公积金配股,抑或宣布现金认购股权,只要当年度出现任何一种配股或认股方式,则在此种股票未完成除权前称之含权股票。依照规定,欲办理除权手续之发行公司需先报请证管会核定,若准予除权后,发行公司就公布除权日期,让投资人亦有充分时间办理过户手续,凡在过户截止日期前办好手续者,就得享有领取或认购股权之权利。也就是说,在除权日前买进股票而办妥过户手续,得领取配发之股票。除权日当天又称为除权基准日,除权基准日五天内停止过户,使公司当局有时间整理股东名单,往后待新股票制成,经信托公司签证,证管会开会通过该股票上市,公司即通知股东到指定地点领取。

除权基准日订定后,除权当天会出现除权报价,也就是以除权基准日前一天的市场价格,除去当年所含有之股权,就是除权报价。除权不如除息那样单纯,主要是因为除权性质不一,除权公式亦不一样。大致上可分为下列几种除权公式:

(1)股票股利或公积金配股:股票股利与公积金配股除权公式相同,因此当年股权是股票股利,公积金配股,抑或同时含有股票股利与公积金配股,皆属无偿配股方式,除权公式为:

例1:开发股1980年股票股利每股为1.6666元,也就是每100股配16.666股,1981年7月17日进行除权,而16日收盘价为31.6元,则除权报价=31.6/(1+0.16666)=27.09元。

例2:华电股1981年没有分配股票股利,但提资本公积金配股,每股1元,也就是每100股配10股,1982年9月10日进行除权,而9日收盘价为14.1元,则除权报价=14.1/(1+0.1)=12.82元。

例3:味全股1981年股票股利每股0.2元,另提资本公积金配股,每股0.6元,共计0.8元,也就是每100股无偿配8股。1982年8月6日进行除权,而5日收盘价为12.8元,则除权报价=12.8/(1+0.08)=11.85。

(2)现金增资认股:当年没有股票股利可配,亦没有提资本公积金配股,只办理现金增资,此为有偿认股方式,除权公式为:除权报价=(除权日前一天收盘价+新股每股应缴股款×新股认股率)/(1+新股认股率)。

例:炼铁股1982年初公布将办理现金增资,每100股认购40股,亦即认股率40%4月3日进行除权,4月2日收盘价为27.9元,则除权报价=(27.9+10×40%)/(1+40%)=22.79元。

(3)无偿配股与有偿认股同时进行。若发行公司当年既有无偿配股,尚办理现金增资认股,则除权公式又不一样:

除权报价=(除权日前一天收盘价+订报股每股应交股款×订报股认股率)/(1+无偿配股率+有偿配股率)。

例1:大能股1981年股利1.5元.也就是每100股配15股,另外办理现金增资,每100股认购33.33股,亦即33.33%,1982年5月15日进行除权,14日收盘价为22.9元,,则除权报价=(22.9+10×33.33%)/(1+0.15+33.33%)=17.69元。

例2:益华股1981年没有股票股利,但提资本公积金配股,每股1.6元也就每100股配16股。另外办理现金增资,每100股认购30股,亦即认股率30%,,1982年8月23日进行除权,8月22日收盘价为37.6元,则除权报价=(37.6+10×30%)/(1+0.16+30%)=27.81元。

例3:中日股1980年股票股利0.4元,另外提资本公积金配股0.3元,加起来也就是每100股无偿配7股。另外办理现金增资,每100股认购26股,亦即认股率26%,1981年7月13日进行除权,12日收盘价为17.7元则除权报价=(17.7+10×26%)/(1+0.07+26%)=15.26元。

值得注意的是股票进行除权时,除权前一日收盘价相同,当年所配予或认股总股数亦相同,但因有偿与无偿除权方式不一,除权报价就不一样。换言之,权值因有偿与无偿之分而不同,完全无偿配股时,权值最大,完全现金认股时,权值则小。

例1:某10元面值公司股票股利为1.1元,公积金配股0.4元。此意味着每10元可配发1.1元+0.4元=1.5元。则无偿配股率为1.5/10=0.15,除权前一日收盘价为18元,则此股除权报价=18/(1+0.15)=15.65元。

例2:某10元面值公司股票现金认股率15%,亦即每100股认购15股,这就是有偿配股。除权前一日收盘价为18元,则此股除权报价=(18+10×0.15)/(1+0.15)=16.96元。

例3:某10元面值公司股票股利为0.4元,公积金配股0.4元,现金认股每100股配7股,亦即当年无偿配股率8男,有偿配股率7%,除权前一日收盘价为18元,则此股除权报价=(18+10×0.07)/(1+0.08+0.07)=16.26元。

从上面三个例子中,若是15%股权全属无偿配股,那么权值则是18-15.65=2.35元,若15%股权里,无偿配股8%,有偿认股7%,则其权值是18-16.26-1.74元。若15%股权全属现金认股,则其权值是18-16.96=1.04元。除权后若能完成填权,股东则以无偿配股方式获利最丰,现金认股方式获利最少。

举个例子,若购买某股票1万股,购进价格即是除权前一天之收盘价18元,除去15%无偿配股后,若能顺利填权,此时若将原有持股1万股与所配新股1500股全卖出,原有持股虽未获利,而所配之新股卖掉后,则可赚进18×1500=27000元(税金与手续费未扣)。而若购进某股票1万股,购进价格亦是除权前一天之收盘价18元,除去8%无偿配股与7%有偿认股后,若能顺利填权,将原有持股与所配新股全部卖掉,则1500股新股中,800股是无偿配股,可获利800×18=14400元。700股有偿认股则系以面值10元认购,缴了7000元,若以18元卖掉,则可得款700×18=12600元,扣掉7000元成本,则获利5600元。两者加起来,共可获利14400+5600=20000元(税金与手续费未扣)。同样地,若购进之1万股,参与除权,全系现金认股,所配之新股1500股,尚需按面值10元缴股款15000元,若完成填权18元,将持股全部卖出,则可获利27000-15000=12000元。

三者比较,很明显地,若能顺利完成填权,无偿配股方式获利最丰,无偿与有偿兼有者次之,有偿认股方式获利最少。

(4)连息带权一起除:除了单独除息或除权外,有些发行公司为求简便,将除息日与除权日合并在一天进行,台湾股票市场极少见,但并非没有,因此,现在将连息带权一起除的公式介绍如下:除息除权报价=(除息除权日前一天收盘价-现金股利)/(1+无偿配股率)。

例1:除息与除权日前一天收盘价为15元,当年配息0.5元,无偿配股每100股配20股,则廊公式:除息除权报价=(15-0.5)/(1+0.2)=12.08元

例2:除息与除权日前一天收盘价为15元,当年配息0.5元,无偿配股每100股10股,有偿配股每100股配10股,则依照公式:除息除权报价=(除息除权日前一天收盘价-现金股利+新股每股应缴股款×新股认股率)/(1+新股认股率),则除息除权报价=(15-0.5+10×0.1)/(1+0.1+0.1)=12.91元。

例3:除息与除权日前一天收盘价为15元,当年配息0.5元,有偿配股每100股认购20股,则依照公式:除息除权报价=(该股票除权前一天收盘价格一现金股利十新股每股应缴股款×新股认股率)/(1+新股认股率),除息除权报价+(15-0.5+10×0.2)/(1+0.2)=13.75元。

以实例言,1982年3月即出现一个例子,嘉裕股于该月17日除息0.3元,有偿配股0.3556,即每100股认购35.56股,16日收盘价为10.9元,则除权报价=(除权日前最后一天收盘