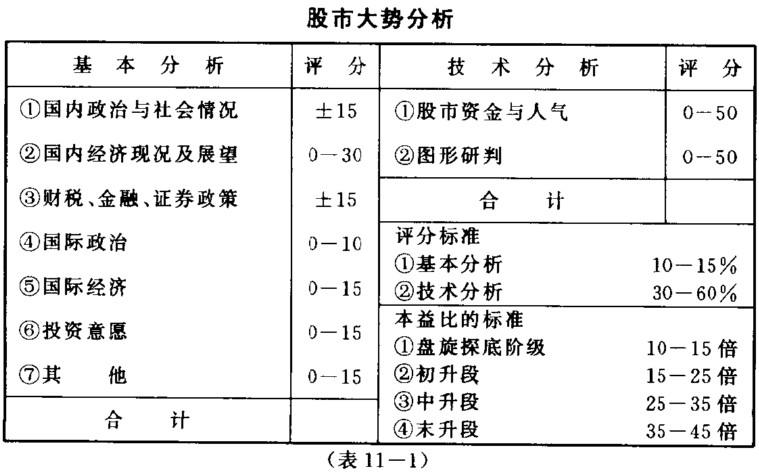

《股票操作学》第十章 基本分析

第八节 除息篇

读者在第一节里,已见到“除息”这个名词。一般投资人了解部分发行公司每年都会除息,部分发行公司有时除息,有时则否;部分发行公司则长年不除息。为什么会有如此差异?下面就做详细的解释,不但可使初入股市的投资者对于股票投资有完整概念,也可使经年累月抢进抢出赚取差价的短线投机者对于股票有深一层的认识,以免进行股票买卖,连除息与除权手续都毫无所知,甚或股票都没碰过(这是事实,绝非戏言),这是不正常的投资过程,应彻底加以纠正。

各发行公司是一生意单位,做生意有赚有赔,赚钱的时候就由董事会开会决定当年分派股利数字。股利包含现金股利与股票股利,现金股利即是分派股息,由发行公司依照证管会规定,进行除息程序,股票股利则是派发股票,亦依照证管会规定,进行除权程序。

无论配发现金股利或股票股利多少,都意味着公司当年赚钱。有些公司营运状况佳,每年皆可分配股利,诸如台泥、台塑、南亚、台玻等公司;有些公司营运不稳定,有时赚钱,有时赔钱,赚钱时就分配股利,赔钱时就停止分配股利,诸如中纤、东华、杨铁等股;有些公司营运长期发生亏损,终于走I申请重整之途,诸如和信兴、大明、裕和、裕成等。

台湾证券交易法规规定,每年发行公司董事会可决定盈余分派是全部配发现金股利,或部分配发现金股利、部分配发股票股利,或全部配发股票股利。若股利全部发放现金,则当年内该公司只需办理除息手续,而无需办理除权手续。若部分发放现金,部分配发股票,则当年内该公司除了办理除息手续,还得办理除权手续。若股利全部配发股票,则当年内该公司只需办理除权手续,而无需办理除息手续。依照惯例,除息日期均在除权日期之前。

除息需要什么手续?当一家股票上市公司宣布上年度股利分派,若含现金股利时,则在此种股票未完成除息前称之含息股票。依照规定,欲办理除息手续之发行公司需先公布除息日期,让投资人有充分时间办理过户手续,凡在过户截止日期前办好手续者就是该公司当然股东,享有领取股息之权利。也就是说,在除息日前买进股票而办理过户手续,得领取股息。除息日当天又称为除息基准日,除息基准日五天内停止过户,使公司当局有时间整理股东名单,编制股东名册以便发通知,召开股东大会。

除息基准日订定后,除息当天会出现除息报价,以除息基准日前一天的市场收盘价格,减去该公司应发放的现金股利,就是除息报价。这也就是说,除息日前一天的收盘价与除息日的开盘价会出现一自然的价格空缺。若股票含息愈大,自然缺口亦愈大。举个例子,嘉畜股1980年现金股利为1.8元,除息前一天收盘为16.2元,则除息基准日当天的除息报价则为16.2-1.8=14.4元。因此,除息缺口颇大。再举一例,士电股1981年度现金股利为0.15元,除息日前一天收盘价为19元,则除息报价应为19-0.15=18.85元,自然缺口颇小。除息后,股价变动仍是两大方向:上涨或下跌。股价若上涨,就会将除息后的价位缺口填满甚或超越,这就是填息,但有时上涨能力有限,未能顺利将息填满而告下跌。以士电股来说,除息日当天正逢股市买意甚浓,原本除息报价为18.85元,但当日开盘价为19.1元,比除息前一日收盘价19元还高。嘉畜股除息报价为14.4元,当日开盘价为14.4元,而未来一年内股价从未回升至16.2元,这是失败的填息。

除息报价是除息后的参考价格,并非硬性规定除息日的开盘价就是除息报价,有高亦有低,但不能超过或低于除息报价百分之五以上。

下面就以实例加以说明除息过程:中日股1981年初召开董事会,决定1980年现金股利为0.4元,并定于3月25日除息。换句话说,3月25日为除息基准日,除息报价则是以3月24日之收盘价13.25元扣除0.4元,为12.85元。而3月24日以前买进股票的可以过户,享有配息权利。中日股3月25日除息日当天以13元高盘开出,以13.1元收盘,虽未完全填息,但已填息许多。3月26日收盘价为13.5元,表示买气强盛,隔日即完成填息。