公司分类

想了解市场变化和轮动的规律,我们就应该从了解市场开始。A股市场存在多种将上市公司分类的方法,按行业分、按成长性分、按地域分、按发展方式分、按概念分等等。而彼得林奇将公司分成6种类型,比较简单易懂,同时具有非常强的实战意义。

缓慢增长型公司这类企业往往存在于央企、中字头,一些超大型的公司中,电力、石化、钢铁、公路等行业中较为集中。

缓慢增长型公司的第一个特点是增长速度缓慢,公司经营稳定。我们可以拉一下近几年的相关公司的财务数据,净利润增长率普遍处于10%以下。这类的公司在经济繁荣的时候往往会受到投资者的“遗弃”,而在经济萧条的时候会被投资者再重新捡回来。因此,在经济繁荣的时候,缓慢增长型公司往往会出现“低估”的情况,例如银行股的股价长期低于每股净资产。而在经济萧条的时候,他们会有一个阶段性的“估值修复”,类似近一年来上证50指数的走势。

缓慢增长型公司的第二个特点是定期慷慨的支付现金红利。一家公司在不受外界干扰的环境下,支付股利的方式是现金还是股票期货,是公司增长速度的体现。假如一家公司每年可以保持非常高的增长速度,那么支付现金股利将会对其发展产生较大的 制约,“利润再投资”是成长性企业扩张的法宝。而一家公司想不出扩张业务的新方法时,他们就会支付十分慷慨的现金股利,用这样的机械的行为来满足股东的现金流需要。

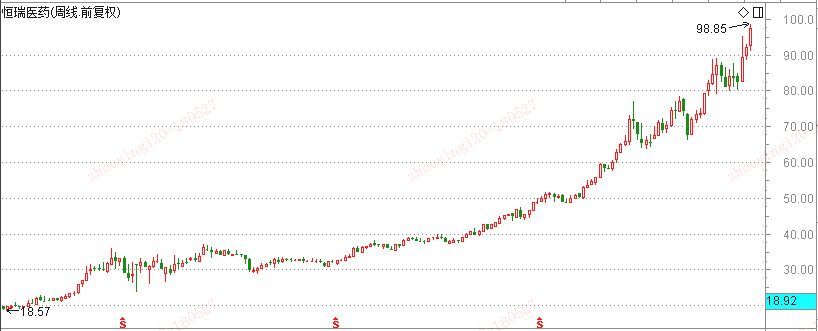

稳定增长型公司稳定增长型公司,就像是可口可乐、格力电器、恒瑞医药这样的公司。这些公司的市值也是比较庞大,并不是那种反应非常敏捷的成长性企业,但是他们的增长速度要远远快于稳定增长型公司。稳定增长型公司一般的增长速度在10%-20%之间,安全性角度较缓慢增长型公司略弱,而成长性要强一些。

投资稳定增长型公司能否获得一笔可观的财富,往往取决于你买入的时机和买入的价格。例如在2016年后半年,A股市场在经过充分的风险释放,同时在巨量IPO发行的过程中,市场资金趋于安全性考虑,对消费白马股进行了较长时间的追捧,以至于一些净利润增长率在10%-20%的公司股价短短一年时间就翻了一倍。如果我们在投资这类稳定增长型公司短短一两年内就获得了50%到100%的收益,我们就要考虑这只股票期货是不是已经涨的足够高了。除非是公司有某些新的业务亮点能够吸引市场的持续关注,否则他们很难保持这样的股价上涨。

值得注意的是,市场或许会认为某个行业属于某种类型,这个观点只能表明这个行业中大部分公司属于某种类型,而其中的细分行业或者单个的公司,或许会由于技术、政策、经营或者其他方面的原因,而属于其他的类型。比如,医药医疗行业在投资者眼中是稳定增长型,而其中的基因、智慧医疗等细分行业却更贴近快速增长型,因此,需要对相关公司进行仔细研究和区别对待。

快速增长型公司快速增长型公司就是我们平时说的“成长股”,特点有规模小、成立时间不长、成长性强、年平均增长率往往在20%-25%,而对于一部分行业来说,甚至可以实现50%以上的增长。我们平时遇到的10倍的牛股,往往都是这类的公司。

快速增长型公司并不一定属于快速增长的行业。低迷的行业中优势公司市场份额逐步扩大也会成为快速增长型公司。稳定增长型行业中通过技术革新而焕发第二春的公司也比比皆是。快速增长型公司会存在很多经营风险,特别是头脑过热而财务实力不足的公司更是如此,乐视网就是非常好的例子,一旦出现资金链断裂,后果不堪想象。而在A股市场里,“市场先生”对于此类的公司也毫不心慈手软,连续跌停是经常发生的事情。

对于股利发放的方式,快速增长型公司并不喜欢发放现金股利,而更喜欢发放股票期货股利。原因是发放股票期货股利可以将利润留存在公司内部,从而扩大生产。对于这些公司来说什么最重要?现金、现金、还是现金!!!过度的现金分红反而会降低公司的扩张能力,对公司经营产生不利影响。

以上我们讲到的三种分类,是按照公司增长速度来分类的。另外还有一种常见的分类的方法:“成长性板块”“防御性板块”。食品饮料、白酒、家电、医药、旅游等等和经济周期并不是密切相关,而本身都存在较为稳定的净利润增速的这样行业往往被人划分成为“防御性品种”。这些行业中大部分公司都处于稳定增长型的范畴,无论经济周期怎么走,公司的盈利增速变动复苏往往很小。“防御性板块”在市场存在投机热情,但是没有持续做多意愿的时候会受到市场资金的追捧而形成局部热点,比如2017年年初的“漂亮50”行情以及目前的医药医疗板块行情。而成长性板块呢,受经济环境和公司经营的影响相对较大,业绩增长的速度和经济环境呈现基本正相关关系,因此在市场信心较强、经济环境好的时候存在较高的市场关注度和超越市场平均的涨幅。

周期型公司周期型指那些销售收入与盈利以一种非完全可以准确预测却相当有规律的方式不断上涨和下跌的公司。在增长型公司中,公司业务可以不断的扩张并维持很长一段时间。而周期型公司,发展过程则是扩张、收缩、再扩张、再收缩的过程。汽车、航空、钢铁、煤炭、有色金属、化工、银行、券商,这类公司都是周期型公司,因为他们的盈利往往会跟随经济周期以及各届政府政策的变化而相应的上升与下降。

当经济走出衰退,进入生机勃勃的复苏与繁荣阶段,周期型公司的业务就会出现一派兴旺。年初表现出的“第一大经济体复苏、带动商品价格需求增加、提升周期型行业盈利增加”的上涨逻辑在二季度和三季度得到充分体现。这个时间段周期型行业的股价上涨要比稳定增长型、快速增长型公司快的多,因为他们享受的是“公司盈利增加”和“商品价格上涨带来的对公司盈利增加的预期”双重影响。而当经济开始衰退的过程中,周期型公司就会饱受痛苦。如果在错误的时间买入周期型公司,那么很快就会出现大额的亏损,并且需要等待好几年才能再一次看到公司业务重新繁荣。2011年4月之后煤炭、工程机械等行业的股票期货是最好的例子。

周期型公司投资的关键是对于经济周期的把握,投资者必须要有判断公司和行业衰退