对于“解禁”这个词,普通投资者一定极为厌恶,因为很多时候这类公告意味着股价的下跌和亏损。

2018年8月至11月,A股限售股解禁规模整体处于较低水平。而12月份即将迎来一波大的解禁潮。12月将有220家公司面临限售股解禁,解禁股份数量达到562.37亿股,开始流通市值合计4001.45亿元,仅次于1月份的4370.47亿元,为年内第二大解禁高峰,相比11月份的1428.96亿元增加了2572.49亿元,接近其三倍。

“解禁”是指限售股过了限售承诺期,可以在二级市场自由买卖。从供求的角度来讲,“解禁”意味着市场上股票期货的供给数量在增加,此前不能卖出的部分筹码“解禁”后可以卖出了,而增加了供给后,在一定程度上会打破此前的供求平衡,从而造成短期的供求失衡,因此,很多时候“解禁”就成了股价下跌的代名词。

但是解禁的情况分为很多种,而投资者在市场上看到的也并不是所有的解禁必然下跌,那么,我们应该如何区分呢?

解禁,分为次新股解禁,增发解禁两种情况。

次新股解禁

新股上市时公司实际控制人或者IPO前参股的股东,股份一般是限售的,这类解禁在A股市场占多数。2016年以来新股发行呈现加速势头,2016年A股IPO共23批总计227家,数量居有史以来之首。2017年全年IPO上市企业达433家,融资金额2259.2亿元,创资本市场有史以来的最高纪录。随着新股的不断发行,次新股股本逐步解禁抛售套利的预期加大了次新股的风险。

一般来说新股上市,解禁部分一般占总股本的10%-30%左右。这些股票期货就是新股上市之初在市场上流通的股份。(次新之所以能成为炒作的热门,一方面因为套牢盘少,另一方面就是因为流通盘小,大资金相对好控盘)。而上市时间满一年后,次新股会面临解禁,这类解禁经常是引爆股价下行的重磅炸弹。

第一个例子是上海银行

上海银行是16年11月份上市,17年11月份的解禁就面临上市满一年的解禁。上海银行于2017-11-16日解禁29.26亿股,以当时股价及计算市值500.99亿元解禁前20日股价小幅下跌3.39%,解禁后20日股价继续大幅下挫13.84%。

第二个例子同样是银行股–银行界的妖股张家港行

张家港行于2018年1月24日解禁6.53亿股,以当时股价及计算市值96.52亿元,解禁后20日股价暴跌34.80%。

不同于上海银行,张家港行因为解禁前盘子相对较小,炒作起来压力小很多,因此资金在18年1月24日解禁前将股价炒高,等散户高位接盘后,解禁大军杀来,游资,庄家,解禁盘集体出逃,留散户在高位站岗。

第三个例子是券商股第一创业

第一创业于2017-05-11日解禁15.84亿股,以当时股价及计算市值134.95亿元,解禁前20日股价大幅下挫27.91%,解禁后20日股价继续大幅下挫27.55%。

为什么上市满一年后的解禁会造成这么大的杀伤呢?主要原因是,这些股份的持有者,一般是上市公司在上市前的PE轮融资中引入的战略投资,这类战略投资很多时候赚的就是一二级市场的巨大价差。而此类股东构成相对复杂,因此即使大股东想维护股价,这些小非股东一个个沟通也非常困难。因此这些资金一旦解禁,卖出兑现一二级市场之间的利润的意愿是非常强烈的。而这些股东兑现手里的筹码,就大量增加了市场上该只股票期货的供给,在需求不变的情况下,供给大量增加必然导致股价出现大幅下挫。

但是并不是所有的次新股解禁都会出现大幅下跌。一般在公司上市第三年的时候,还会有一次大规模解禁,这部分股权基本上都是控股股东的股权。一般来说控股股东是不会随便减持公司的股份的。这里需要强调一点的是:很多人认为A股很多公司上市就是为了圈钱。一方面,市场确实存在这种情况,会有少数公司的控股股东或其一致行动人上市目的就是为了圈钱。但更为多的一种情况是:很多公司上市的最终目的是为了好好经营。很多公司的控股股东是其创始人,这类真正的企业家大多将公司当做其一生的心血,其公司的股权在其看来是非常非常宝贵的。同时在减持新规的影响下,控股股东以及一致行动人在减持时有诸多限制,也从侧面抑制了控股股东的兑现意愿。因此这类解禁对公司的影响很小,一般情况下不需要担忧。

增发解禁

股票期货增发是已上市的公司通过指定投资者(如大股东或机构投资者)或全部投资者额外发行股份募集资金的融资方式,发行股份12个月内(大股东认购的为36个月)不得转让。而在当年某金融公司大量公开增发导致市场出现大幅下挫后,上市公司近年来大部分是通过定向增发来实现融资。

上市公司实施定向增发的动机归结为以下几个方面。

1、利用上市公司的市场化估值溢价(相对于母公司资产账面价值而言),将母公司资产通过资本市场放大,从而提升母公司的资产价值。

2、符合证监会对上市公司的监管要求,从根本上避免了母公司与上市公司的关联交易和同业竞争,实现了上市公司在财务和经营上的完全自主。

3、对于控股比例较低的集团公司而言,通过定向增发可进一步强化对上市公司的控制。

4、对国企上市公司和集团而言,减少了管理层次,使大量外部性问题内部化,降低了交易费用,能够更有效地通过股权激励等方式强化市值导向机制。

5、时机选择的重要性。当前上市公司估值尚处于较低位置,此时采取定向增发对集团而言,能获得更多股份,从未来减持角度考虑,更为有利。

6、定向增发可以作为一种新的并购手段,促进优质龙头公司通过并购实现成长。

而通过定向增发发行股份12个月后,定向增发参与者的相关股份也面临解禁。在这个时间点,增发的成本价以及定增的对象是市场关注的重点。

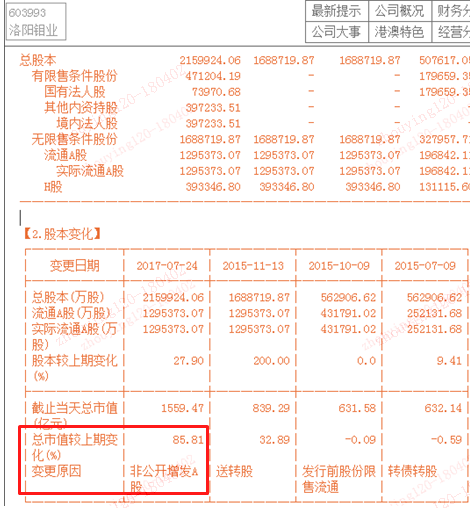

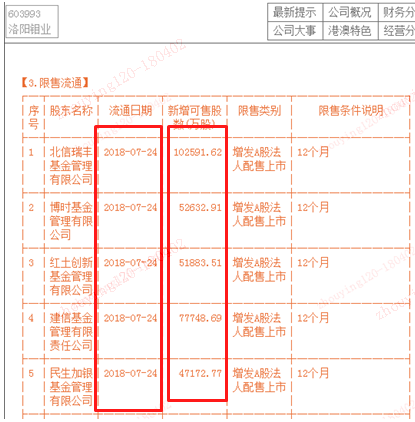

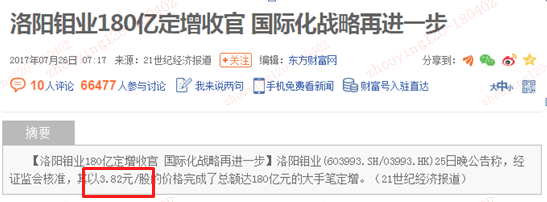

603993洛阳钼业

洛阳钼业(603993)2017年7月25日晚公告称,经证监会核准,其以3.82元/股的价格完成了总额达180亿元的大手笔定增。此次定增受到机构热捧,最后中标的8家机构中,不仅有“国